Bạn đang gặp vấn đề liên quan đến thuế? Bạn không biết khi không phát sinh thuế thu nhập cá nhân có phải nộp tờ khai không? Vậy bạn hãy đọc ngay bài viết sau đây, bài viết sau sẽ giúp bạn giải đáp toàn bộ các vấn đề liên quan đến thuế thu nhập cá nhân và những trường hợp nào phải nộp tờ khai quyết toán khi không phát sinh thuế thu nhập cá nhân.

Quy định của pháp luật hiện nay

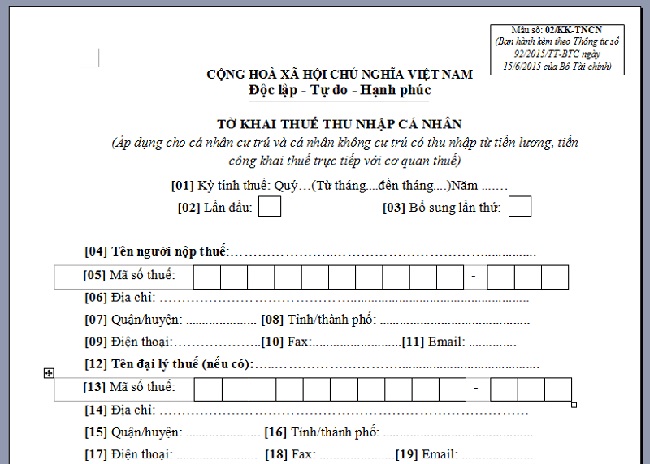

Đối với tờ khai thuế thu nhập cá nhân

Căn cứ theo Điều 16 Thông tư 156/2013/TT-BTC quy định về khai thuế, nộp thuế thu nhập cá nhân như sau:

Tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân phải kê khai, nộp thuế.

Tổ chức, cá nhân tiến hành khai thuế theo tháng hoặc quỹ khi trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân.

Trong trường hợp không phải khai thuế là trong tháng hoặc quỹ tổ chức, cá nhân trả thu nhập mà không phát sinh khấu trừ thuế thu nhập cá nhân.

Không phát sinh khấu trừ thuế thu nhập cá nhân ở đây nghĩa là không có nhân viên nào phải nộp thuế thu nhập cá nhân trong tháng, quỹ đó.

Cách xác định việc khai thuế theo tháng hoặc quỹ sẽ được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế, việc xác định này sẽ được áp dụng cho cả năm.

Từ 50 triệu đồng trở lên khai thuế theo tháng và tổ chức, cá nhân trả thu nhập phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế thu nhập cá nhân.

Trường hợp tổ chức, cá nhân trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quỹ thì không phải khai thuế theo tháng.

Tổ chức, cá nhân thực hiện khai thuế theo quỹ nếu trả thu nhập không thuộc diện khai thuế theo tháng.

Căn cứ theo Điều 8, Nghị định 126/2020/NĐ-CP quy định về các loại thuế khai theo tháng, theo quỹ, theo năm, khai theo từng lần phát sinh nghĩa vụ thuế, khai quyết toán thuế như sau:

Cơ quan quản lý thuế quản lý thu các loại thuế, khoản thu khác thuộc ngân sách nhà nước thuộc loại khai theo tháng gồm: Thuế thu nhập cá nhân, thuế giá trị gia tăng. Nếu người nộp thuế đáp ứng được các tiêu chí theo quy định tại Điều 9 Nghị định này thì được phép lựa chọn khai theo quý.

Như vậy, ta có thể thấy được những điểm mới trong quy định tại Nghị định 126/2020/NĐ-CP thì tờ khai thuế thu nhập cá nhân là tờ khai phải nộp theo tháng, quý so với Thông tư 156/2013/TT-BTC.

Đối với tờ khai thuế giá trị gia tăng

Căn cứ theo khoản 1 Điều 10 Thông tư 156/2013/TT-BTC quy định như sau:

Người nộp thuế vẫn phải nộp hồ sơ khai thuế cho cơ quan theo đúng hạn quy định đối với các loại thuế khai theo quý, khai theo tháng, tạm tính theo quý hoặc năm, trong trường hợp kỳ tính thuế không phát sinh nghĩa vụ thuế hoặc người nộp thuế đang thuộc diện được hưởng ưu đãi, miễn giảm thuế.

Các trường hợp đã chấm dứt hoạt động hoặc tạm ngừng kinh doanh theo hướng dẫn tại điểm đ khoản 1 Điều này cùng các trường hợp không phải nộp hồ sơ khai thuế theo hướng dẫn theo quy định tại Điều 16, 17, 18 Thông tư này thì không phải nộp hồ sơ khai thuế.

Đồng thời tại Điều 11 Thông tư số 156/2013/TT-BTC quy định về kê khai thuế giá trị gia tăng không quy định về việc miễn tờ khai nếu không phát sinh.

Do đó, vẫn phải nộp tờ khai thuế giá trị gia tăng nếu không phát sinh gì.

Đối với tờ khai quyết toán thuế thu nhập cá nhân

Căn cứ theo Điều 19 Thông tư 151/2014/TT-BTC sửa đổi bổ sung thông tư 156/2013/TT-BTC quy định:

Cá nhân, tổ chức trả thu nhập mà thuộc diện chịu thuế thu nhập cá nhân phải có trách nhiệm khai quyết toán thuế thu nhập cá nhân và tiến hành quyết toán thuế thu nhập cá nhân thay cho cá nhân có ủy quyền và không được phân biệt có phát sinh khấu trừ thuế hay không khấu trừ thuế.

Trường hợp không phải quyết toán thuế thu nhập cá nhân khi tổ chức, cá nhân không phát sinh trả thu nhập.

Theo như quy định trên thì:

Trường hợp doanh nghiệp phát sinh trả thu nhập (tức là có phát sinh tiền lương, tiền công) thì sẽ lập tờ khai quyết toán thuế thu nhập cá nhân (bao gồm không phát sinh số thuế cần phải nộp).

Trường hợp doanh nghiệp không phát sinh trả thu nhập (tức là không phát sinh tiền lương, tiền công) doanh nghiệp sẽ không phải lập tờ khai quyết toán thuế thu nhập cá nhân.

Như vậy với những quy định trên của pháp luật hiện nay cùng với sự phân tích trên đã trả lời được câu hỏi không phát sinh thuế thu nhập cá nhân có phải nộp tờ khai không? Những trường hợp nào phải nộp tờ khai và những trường hợp nào không phải nộp tờ khai tất cả những vấn đề trên đã được phân tích rõ ràng trong bài viết. Hy vọng bài viết trên sẽ giúp bạn đọc hiểu rõ hơn các quy định của pháp luật hiện nay.