Bạn đang lập kế hoạch kinh doanh trong tương lai, bạn đang dự định kinh doanh thêm nhiều mặt hàng nhập khẩu. Nhưng bạn chưa nắm được các quy định của pháp luật về thuế, vậy bạn hãy đọc ngay bài viết thuế giá trị gia tăng hàng nhập khẩu có được khấu trừ không?

Hiện nay pháp luật có quy định như thế nào về các loại thuế và đặc biệt là thuế nhập khẩu, có những loại thuế cần phải nộp và những trường hợp nào thuế giá trị gia hàng hóa nhập khẩu được khấu trừ? Để có thể nắm được những vấn đề trên đầu tiên phải hiểu thế nào là thuế giá trị gia tăng hàng nhập khẩu.

Trong hoạt động kinh doanh nhập khẩu hàng hóa, doanh nghiệp phải trả một khoản thuế được tính trên giá trị hàng hóa nhập khẩu (khoản thuế này đã bao gồm thuế tiêu thụ đặc biệt, thuế nhập khẩu, thuế bảo vệ môi trường trong trường hợp có) chính là thuế giá trị gia tăng hàng nhập khẩu.

Cách xác định thuế giá trị gia tăng hàng nhập khẩu hiện nay

Việc xác định thuế GTGT căn cứ theo giá tính thuế và thuế suất theo quy định của pháp luật hiện nay.

Thứ nhất về giá tính thuế: Căn vào Điều 7, Thông tư 219/2013/TT-BTC về thuế GTGT quy định.

Nếu hàng hóa nhập khẩu là giá nhập tại cửa khẩu cộng thuế nhập khẩu, cộng thuế tiêu thụ đặc biệt, cộng thuế bảo vệ môi trường (cả ba loại thuế có thể có hoặc) không thì giá nhập khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

Trong trường hợp hàng nhập khẩu được miễn hoặc giảm thuế nhập khẩu giá tính thuế GTGT được xác định bằng giá nhập khẩu cộng với thuế nhập khẩu và xác định theo mức thuế phải nộp sau khi được miễn, giảm.

Theo đó, thuế giá trị gia tăng hàng nhập khẩu được xác định với công thức sau:

Thuế GTGT = (Giá nhập khẩu tại cửa khẩu + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Thuế bảo vệ môi trường) x Thuế suất thuế GTGT hàng nhập khẩu.

Lưu ý: bốn loại thuế trong ngoặc có thể thiếu không nhất thiết phải đủ cả bốn loại thuế. Đối với trường hợp hàng hóa nhập khẩu được miễn hoặc giảm thuế nhập khẩu, thuế nhập khẩu trong công thức được xác định là số thuế sau khi được miễn, giảm.

Thứ hai về thuế suất: Thuế của hàng hóa nhập khẩu được xác định theo Thông tư số 83/2014/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng theo danh mục hàng hóa nhập khẩu tại Việt Nam.

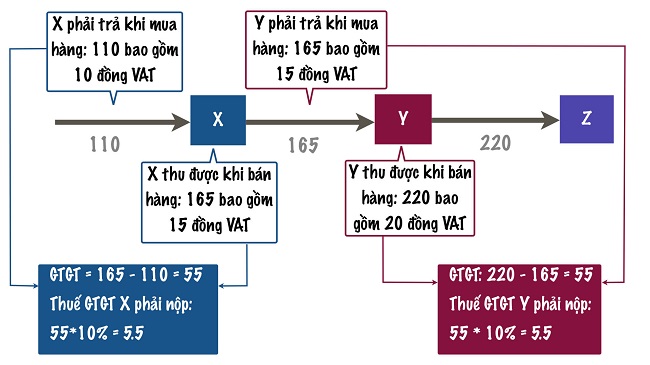

Các trường hợp được khấu trừ thuế giá trị gia tăng

Theo quy định tại Điều 12 Luật thuế giá trị gia tăng hiện nay quy định về khấu trừ thuế giá trị gia tăng đầu vào như sau:

Cơ sở kinh doanh tiến hành nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế thì sẽ được khấu trừ thuế giá trị gia tăng đầu vào.

Thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng trong sản xuất, kinh doanh dịch vụ, hàng hóa chịu thuế GTGT được khấu trừ toàn bộ, bao gồm cả thuế giá trị gia tăng đầu vào không được bồi thường của dịch vụ chịu thuế GTGT bị tổn thất, hàng hóa.

Trường hợp thuế GTGT đầu vào của hàng hóa, dịch vụ sử dụng cùng lúc cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế hoặc không chịu thuế thì được khấu trừ số thuế giá trị gia tăng đầu vào của hàng hóa và dịch vụ sử dụng trong sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng.

Đồng thời cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ. Trong trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ sẽ được tính theo tỷ lệ phần trăm ‘giữa doanh thu của hàng hóa, dịch vụ chịu thuế.

Điều kiện để được khấu trừ thuế giá trị gia tăng cho hàng nhập khẩu

Căn cứ theo khoản 10 Điều 1 Thông tư 26/2015/TT-BTC quy định như sau:

Thứ nhất, hàng hóa, dịch vụ mua vào có hóa đơn giá trị gia tăng hợp pháp hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam có chứng từ nộp thuế giá trị gia tăng thay cho bên nước ngoài theo hướng dẫn của Bộ Tài chính và cá nhân nước ngoài đang kinh doanh hoặc có nguồn thu nhập phát sinh ở Việt Nam.

Thứ hai, có chứng từ thanh toán mà không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào có giá trị từ hai mươi triệu đồng trở lên, trừ trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần mà hóa đơn dưới hai mươi triệu theo giá đã có thuế GTGT và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa làm quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài.

Từ quy định trên thì có hai điều kiện quan trọng khi kế toán kê khai thuế giá trị gia tăng gồm chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng. Với hàng hóa thanh toán không dùng tiền mặt phải có chứng từ thanh toán.

Như vậy với bài viết trên đây đã làm rõ được một số vấn đề và trả lời được câu hỏi thuế giá trị gia tăng hàng nhập khẩu có được khấu trừ không? và một số điều kiện nhất định để được khấu trừ thuế.